- 企业管理与咨询报告

美国P2P平台市场环境分析

美国P2P平台为何没有卷款跑路?

一、市场环境筑起护城墙

在美国,P2P网贷行业受到美国证券交易委员会(SEC)的严厉监管,其复杂的透明化披露手续、高额的保障金、巨额的注册成本、繁琐的流程……都是P2P行业难以逾越的屏障。

二、高准入让人望而却步

美国证券交易委员会(SEC)的注册要求设立了很高的市场准入门槛,新参与者必须符合这些标准才能合法地进入P2P市场。在接受SEC监管之后,P2P网贷平台每天需向SEC至少提交一次报告。

三、法律架构无可乘之机

美国关于P2P监管架构的复杂程度超乎想象,根据Chapman&Cutler LLP 2014年4月份的《白皮书》的不完全统计,这一监管架构涵盖了美国的几十项法律、法案、法规!(文末附重要的相关法律、法案、法规)

四、持续的信息披露机制

第一,SEC要求P2P网贷平台对所发行的收益权凭证和对应的借款信息做全面的披露,并且信息变更需要进行动态披露,从而形成一种“持续的信息公开披露机制”。

第二,美国证券交易委员会对P2P网络平台的发行说明书及相关材料进行审核,以保障投资者能够获得决策的信息。如果网络借贷平台发行说明书的遗漏、错误、误导等引致的损失,投资者可以对其进行追责。

最后,监管部门要求借款人的信息真实性要高,同时,要求交易必须公平。

五、社会信用体系是核心

美国的社会信用体系是以个人信用制度为基础,具有完善的个人信用档案登记制度、规范的个人信用评分机制、严密的个人信用风险预警系统和管理办法,以及健全的信用法律体系。

在美国,P2P网贷平台在整个交易流程中仅作为一个信息中介而存在,投资者主要依据借款方的FICO信用评级分数对投资者进行信用评估,平台对投资活动不进行担保。

中国P2P网贷为何掀起“跑路”狂潮?

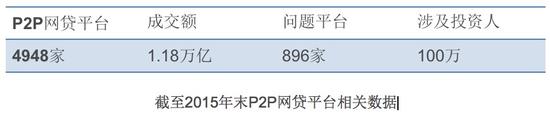

数据资料显示:2015年全国网贷行业出现了896家问题平台,而在2014年,这一数据是275家,2013年是76家。过低的门槛,已让P2P平台成泛滥趋势,成本大幅提高,但业务并无大幅盈利,风投拒绝投钱,公司没收入,不跑路也破产了

相比较于上文美国市场的情形,国内的情况就有很大不同。国内火爆的P2P网贷市场目前建立在一个无准入门槛、无行业标准、无政策监管的“三无”环境中,甚至几乎没有任何金融背景的企业都能借助于互联网P2P网贷市场分得一杯羹。

这其中除了相关法律监管不完善之外,最核心的问题还是国内个人信用体系的严重缺失,这样导致的问题就是,绝大多数平台在线上无法准确判断借款人的身份真伪以及还款能力,只能到线下获取借款人。

可以看出,由于中美之间金融市场化程度以及政策环境等因素的不同,导致同样是P2P,但却在中美市场上呈现出截然不同的发展态势。同时可以折射出国内存在诸多不利因素,如金融市场化程度低、社会征信体系极不完善、政策不明朗等问题。

专业从业人员称,P2P网贷之所以在两个国家差距如此之大,其重要原因是:P2P网贷在美国以慈善为导向,在中国体现的是商业利益。

附相关法律、法案、法规:

《证券法》 除非有豁免,所有参与公开证券发行的发行人都必须向SEC注册证券。 新的私募规则《506规则修订》 根据修订的506规则,P2P平台可以介入游说合格投资人。 《蓝天法案》 《蓝天法案》为州证券法律-除非有豁免,发行人在销售的每个州都必须注册证券。 《证券交易法》 在《证券交易法》下,发行人在销售注册的证券后,需要满足持续披露要求。 《投资公司法》 在向公众出售之前,“投资公司”必须向SEC注册。 《投资顾问法》 除非有豁免,“投资顾问”必须向SEC注册。 风险保留要求 证券化必须为任何发行、转让、出售、让与的财产保留部分信用风险,证券化不可对冲或者转移保留的信用风险。 与证券化相关的法律 证券化是为从不同的金融财产中获取现金,创造资产担保的证券 (“ABS”) 。特定的法律规制证券化,这一领域未来会有更多法律监管。 借贷法、贷款人注册及获得执照 任何P2P机构必须遵守适用的联邦、州的法律法规。 《高利贷法》 在多数州,贷款人可以收取的贷款利率有上限,不同州之间的最高贷款利率差别很大。 《银行秘密法案》 提供贷款的银行需要遵守关于贷款资金的法律。在一些情况下,提供贷款的银行要求P2P平台遵守针对银行而不一定针对P2P平台适用的法律。 与第三方使用银行证书的事项 根据白皮书,“金融机构形成的第三方关系受到越来越严格的监管” 州获取执照的要求 州在关于P2P监管方面,针对贷款去向和贷款服务保留重要的司法权。 《消费者保护法》 很重要的是,P2P平台需要符合适用的联邦及州的消费者保护法。这些法规有新有旧-新的法规在《多德弗兰克法案》中。 《诚信借贷法》 贷款人必须向借款人提供包括在借款条件改变时关于借款的标准、可以理解的信息。 联邦贸易委员会法案, UDAP 法及CFPB 要求遵守《联邦贸易委员会法案》的第五部分;P2P平台已经提供贷款的银行可能被要求遵守禁止不公平或者欺诈行为的州法律(”UDAP”法);并且《多德弗兰克法案》要求建立CFPB,并授权该组织采用禁止在消费者金融市场上欺诈或滥用的行为。 公平借贷法及其他法律 《平等信用机遇法案》、《公平信用报告法案》、《服役人员民事救助法案》适用于信用交易的各个方面,包括:广告、贷款申请、贷款批准、贷款发放以及贷款清收。 关于催收债务的监管 第三方清收机构必须符合联邦《公平催收法案》以及类似的州的法律。这些法律与从破产的借款人那里催收过期未偿还的借款相关。 《隐私法》 非常重要的一点是,P2P平台需要遵守监管非公众的个人信息的相关法律法规。根据白皮书,重要性源于“从未来的借款人那里手机信息的个人及敏感性质”。 《电子商业法》 P2P平台必须符合《全球和国家电子签名法案》及类似的州的法律。这一领域的法律规定了披露及同意的要求。 多德弗兰克法案与GAO研究 很可能SEC在未来仍然会保持其在P2P领域类作为主要监管者的角色。CFPB会逐渐采用P2P借款人保护的规则,可能会在P2P领域取得更多的监管责任。 (这一列表参考了Chapman& Cutler LLP 的白皮书)

(新浪科技)

×所属专题: 互联网金融专题跟踪研究报告

企业出海 新质生产力 低空经济 生成式AI 工业互联网 数字藏品 动力电池 ESG 数字化转型 机械零部件 氢能 碳中和 区块链 元宇宙 建筑 矿产 安永 数字货币 新基建 日化 案例分析 毕马威 贝恩咨询 普华永道 波士顿 罗兰贝格 德勤咨询 埃森哲 麦肯锡 电商 金融科技 人工智能 物联网 互联网金融 大数据 3D打印 食品饮料 家电行业 零售连锁 新能源 商业地产 快递行业 机械设备 汽车 核电 电子产业 电力行业 新兴产业 纺织服装 医药生物 广告传媒 金融投资 航空 旅游 酒业 能源 有色金属 通信 石油化工 物流供应链 房地产 可行性报告 PPP 商业计划书 五力分析 并购重组 发展战略 SWOT 产业链 钻石模型 价值链 PEST 人力资源 面板模型 stata 精华推荐 供应链金融 互联网+ 机器人 O2O 教育培训 论文资料查找 写作修改服务 EMBA论文写作 硕士论文 本科论文 论文写作15+年的经验,值得信赖

可以QQ联系我们:896161733;也可以电话:18121118831

2024经济管理文库© 沪ICP备05002998号-1